Señoras y Señores Accionistas:

Me complace dirigirme a ustedes para comentar los resultados del año 2025, los cuales reflejan un desempeño positivo de

nuestra institución.

Banrural está promoviendo el crecimiento y desarrollo económico de sus más de 4 millones de clientes así como de

aproximadamente 13,500 accionistas directos, entre los cuales hay líderes de micro, pequeñas, medianas y grandes

empresas, así como de asociaciones y organizaciones locales, regionales y nacionales que a la vez distribuyen sus

dividendos entre miles de miembros, generando más emprendimientos y bienestar económico. Uno de los efectos que

promueve nuestro banco es que la inversión de los accionistas y los dividendos anuales fortalecen la economía de

diversidad de grupos, comunidades y regiones en todo el país.

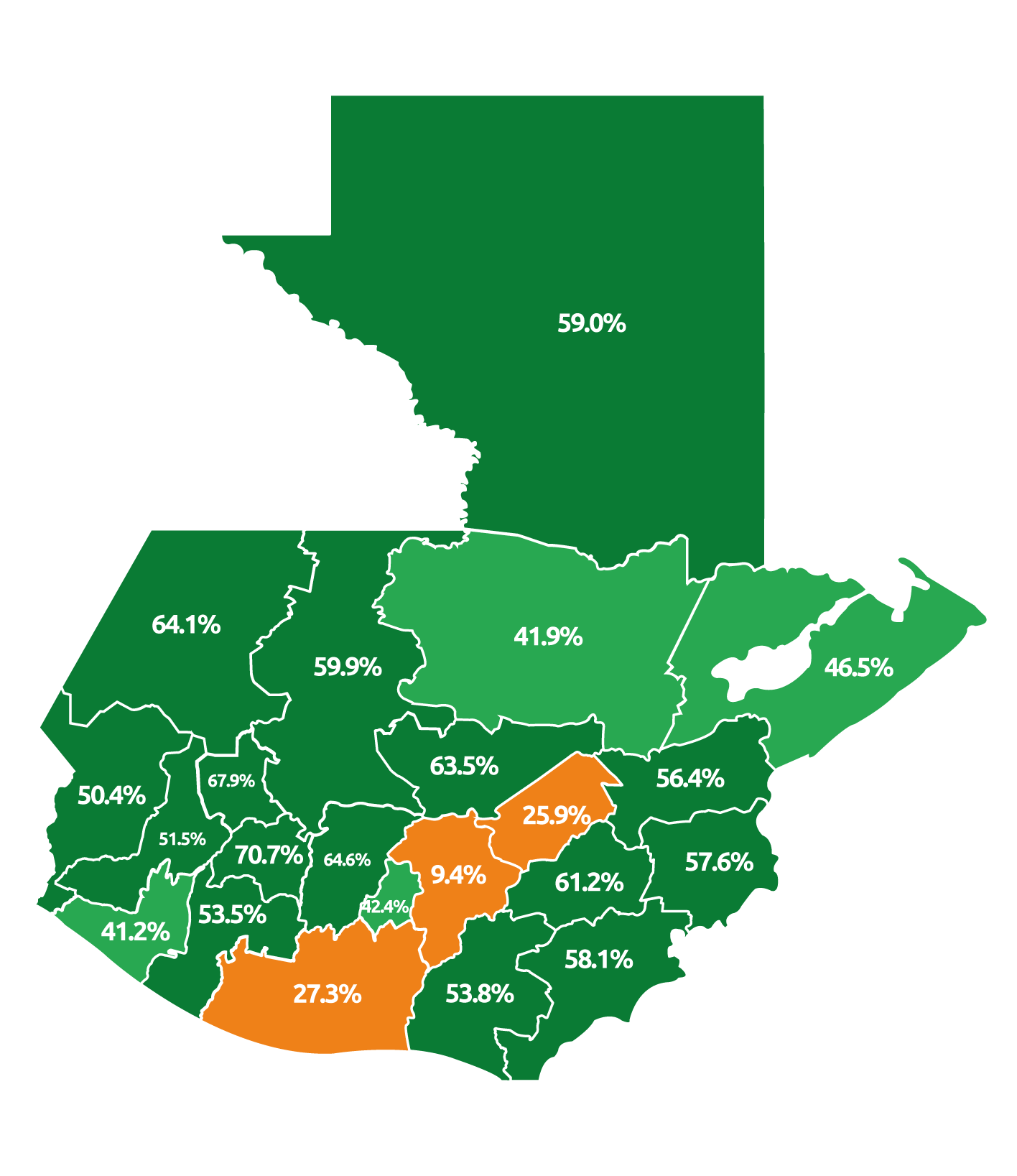

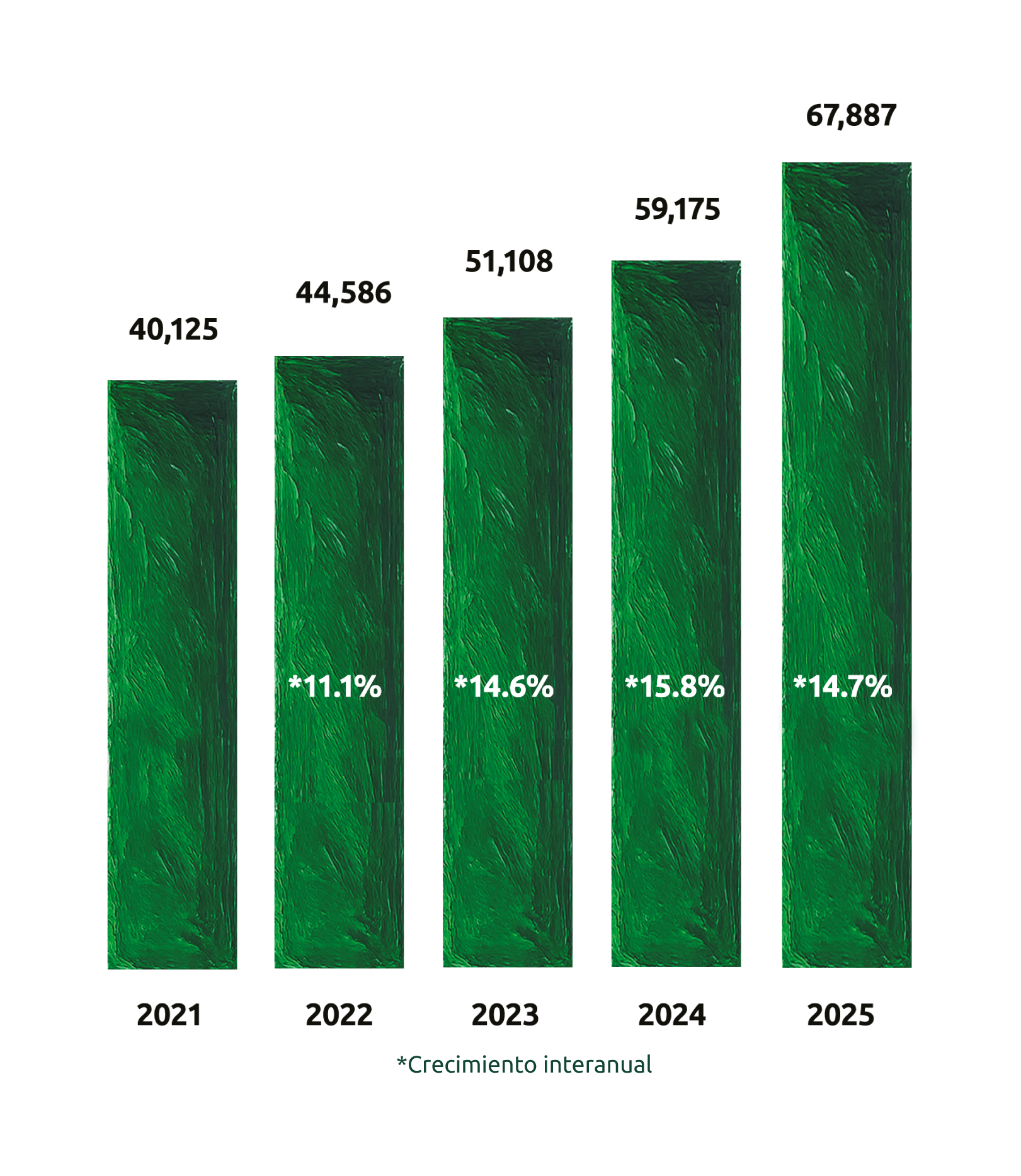

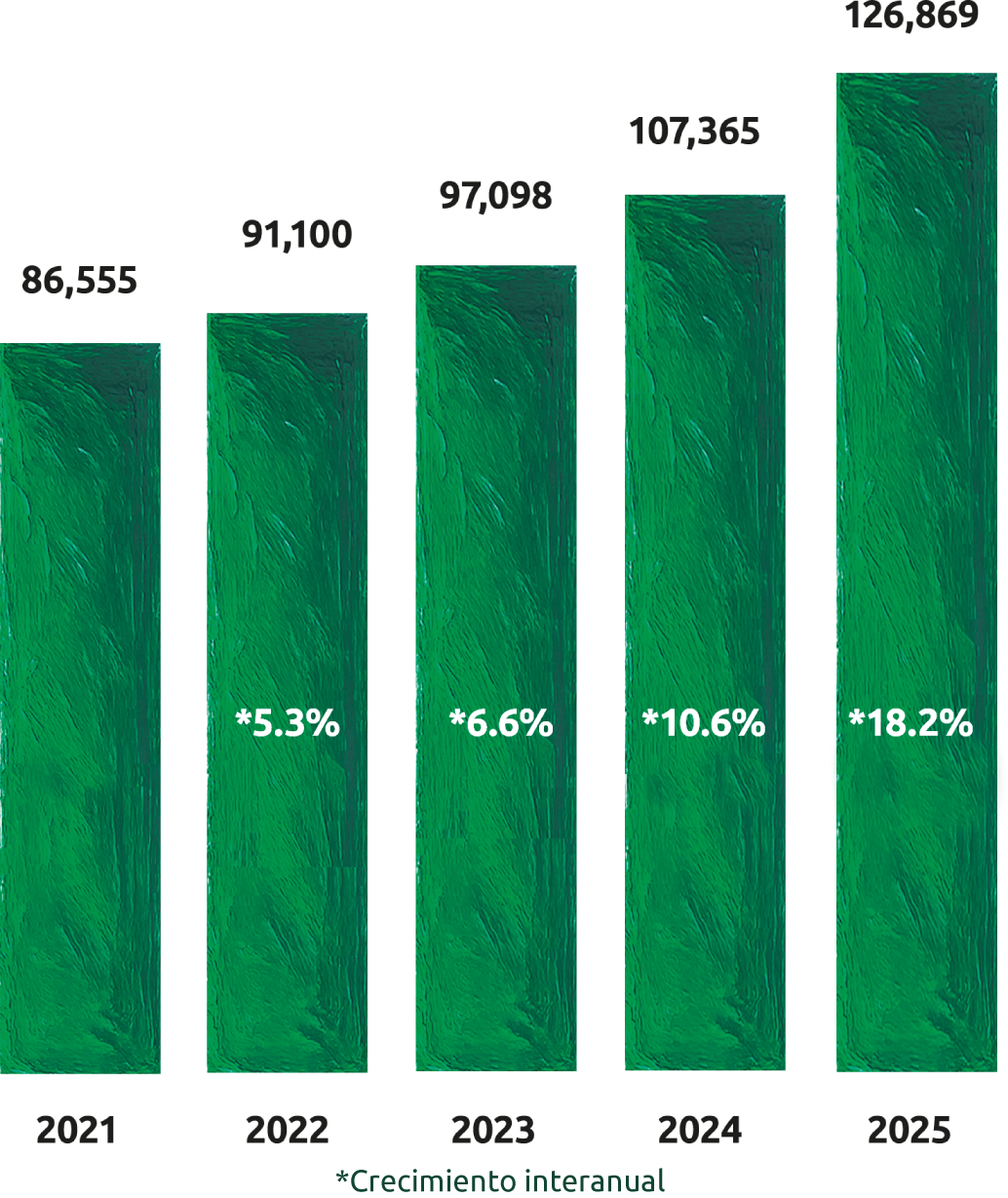

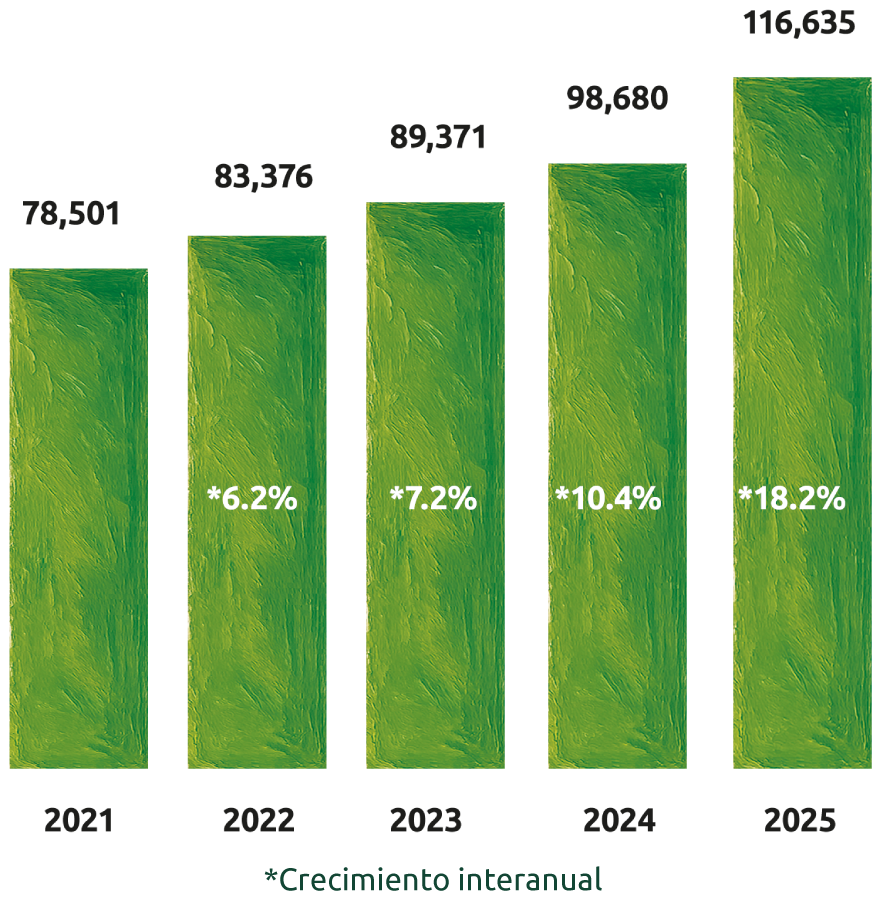

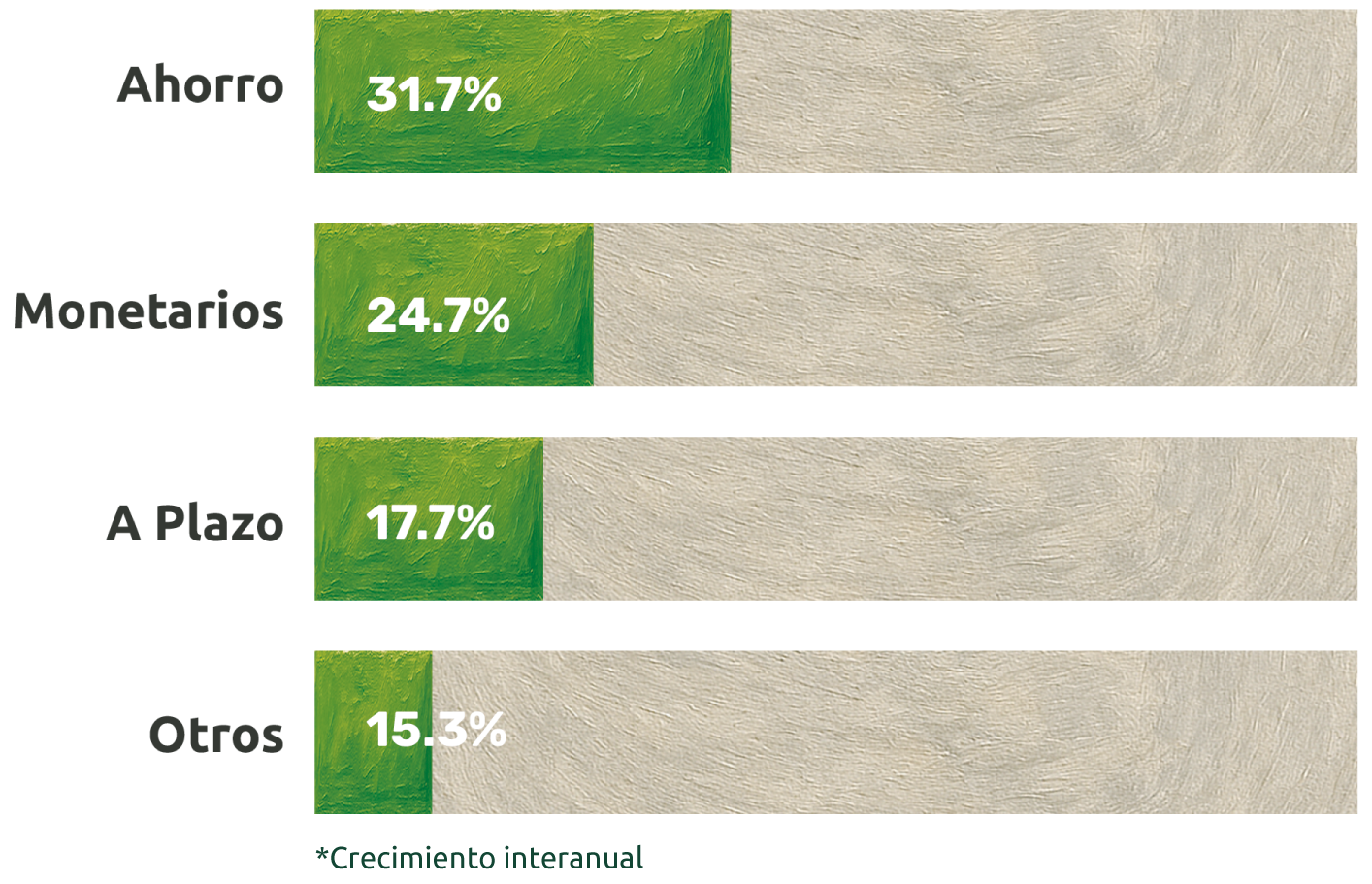

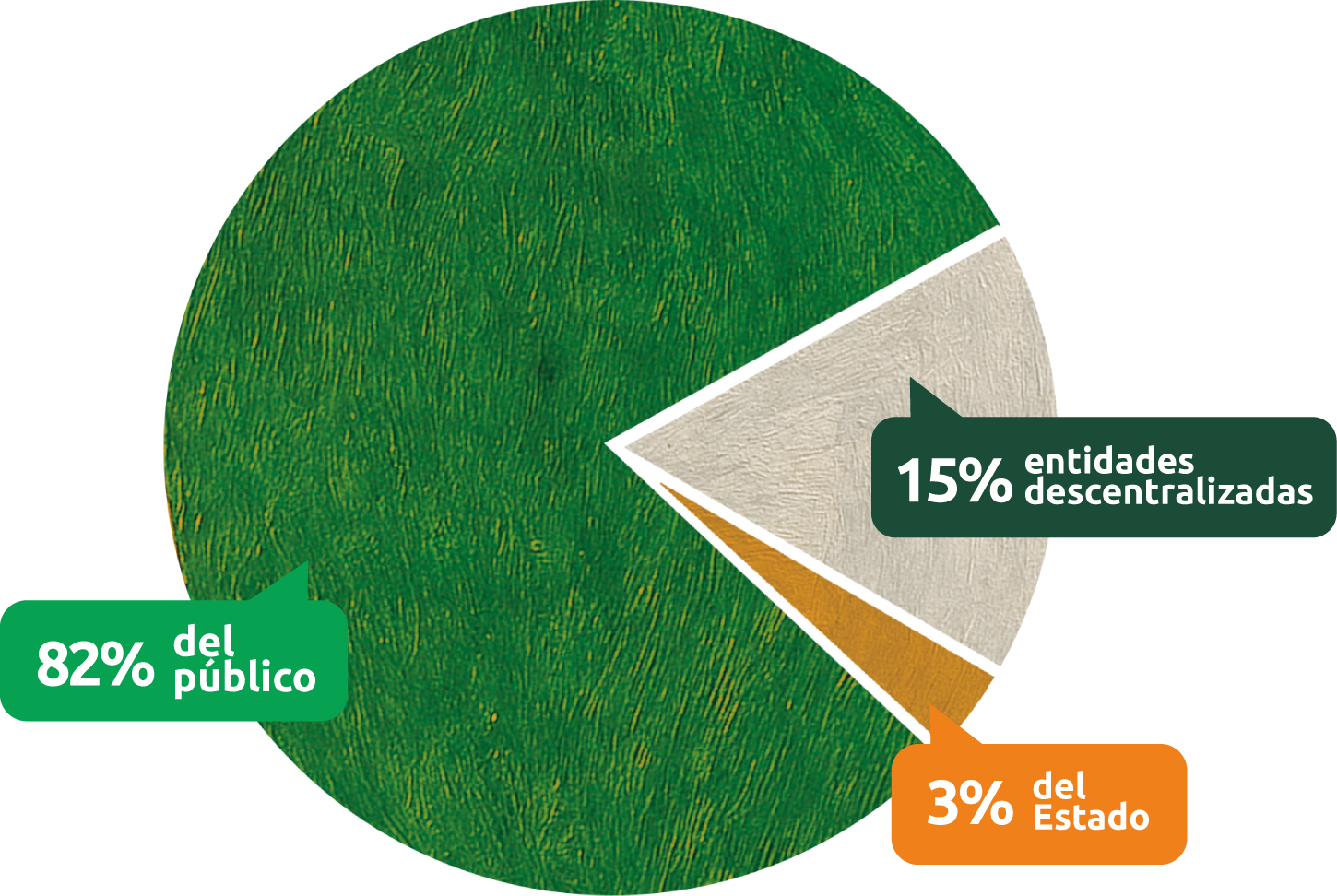

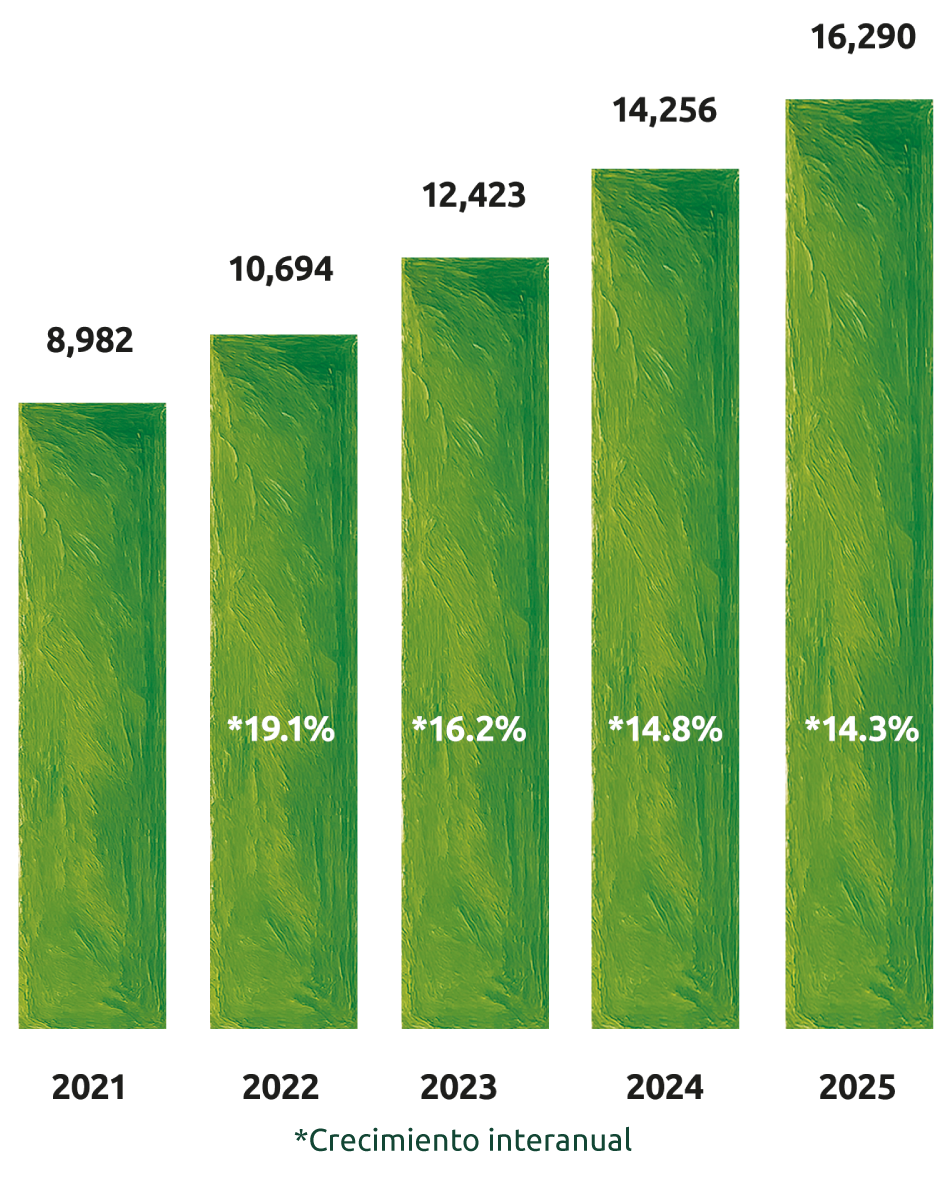

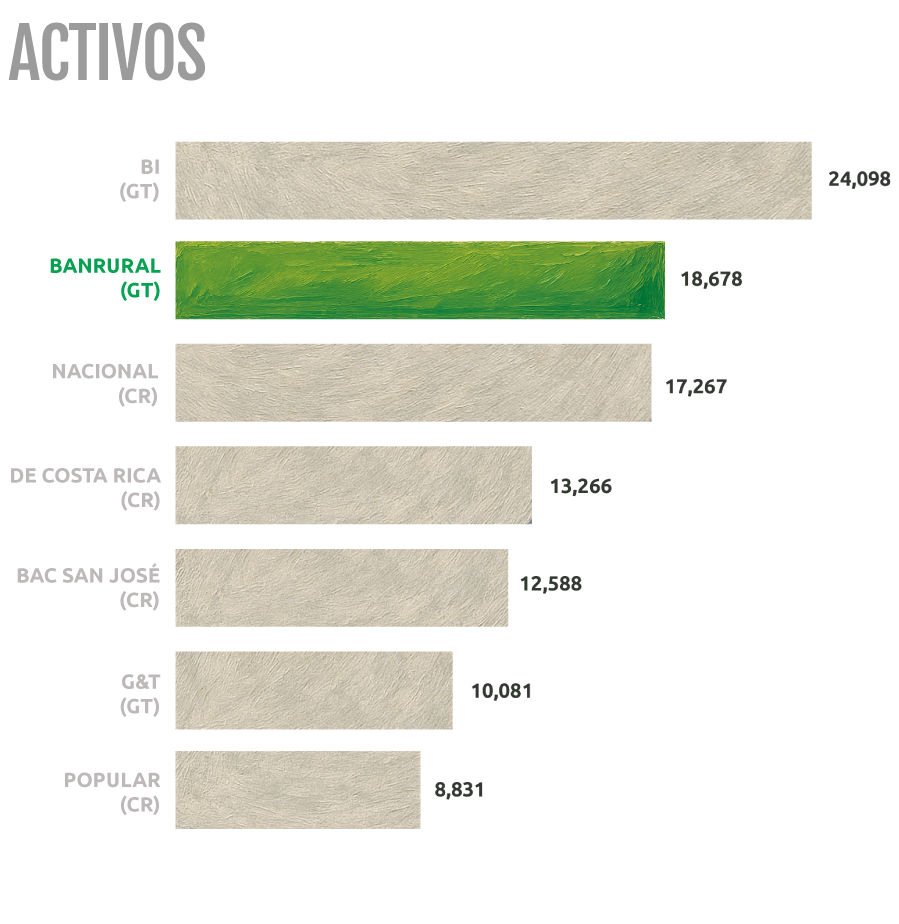

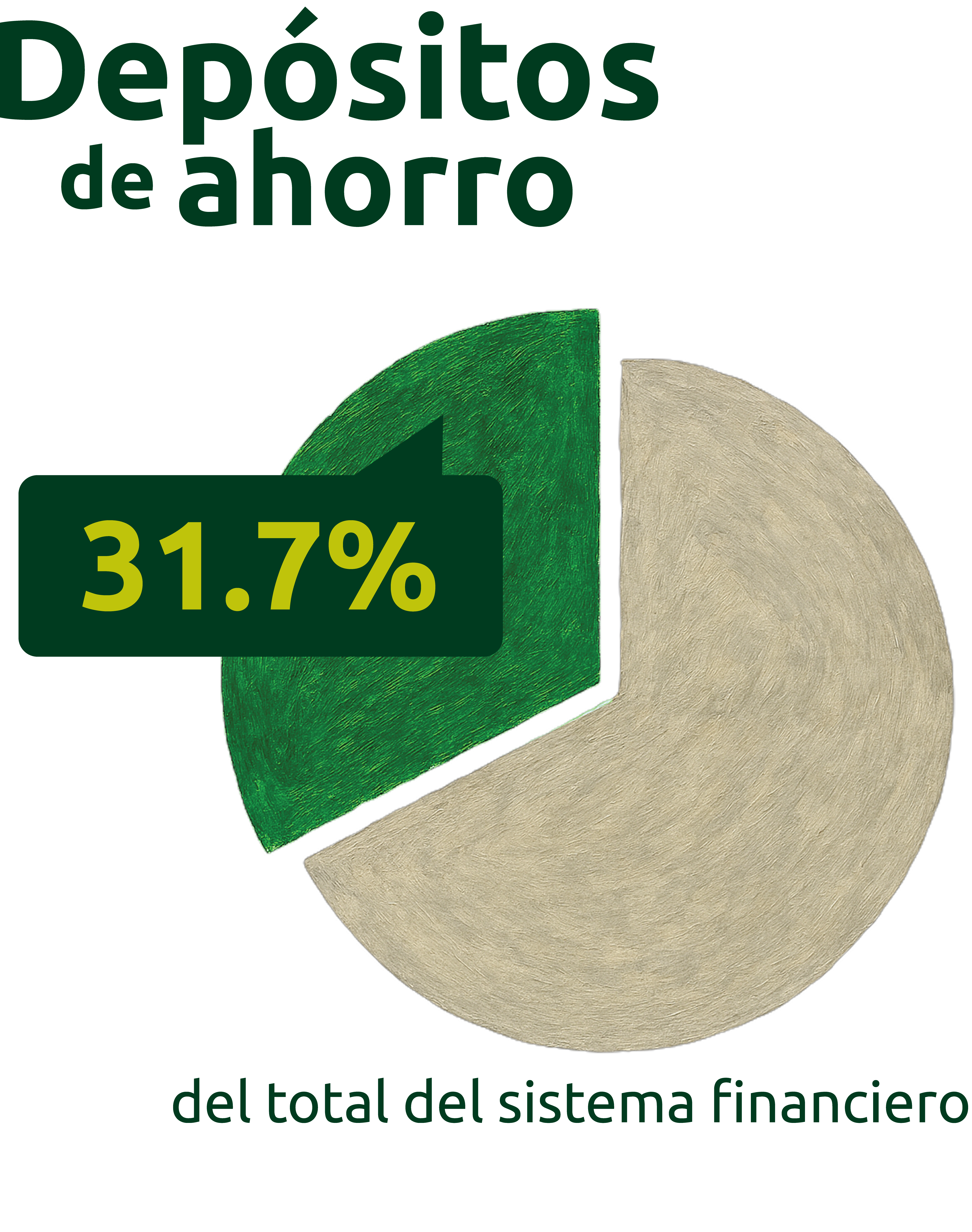

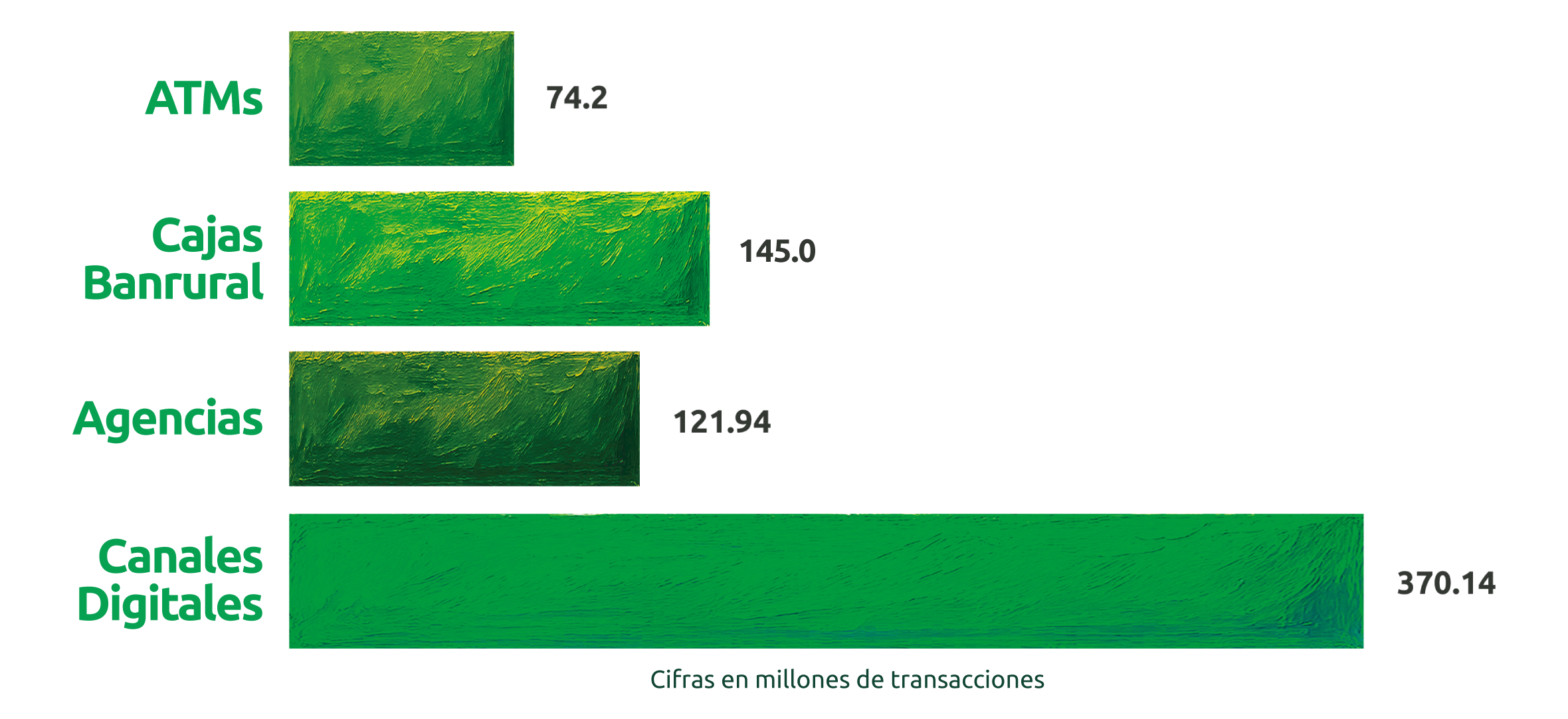

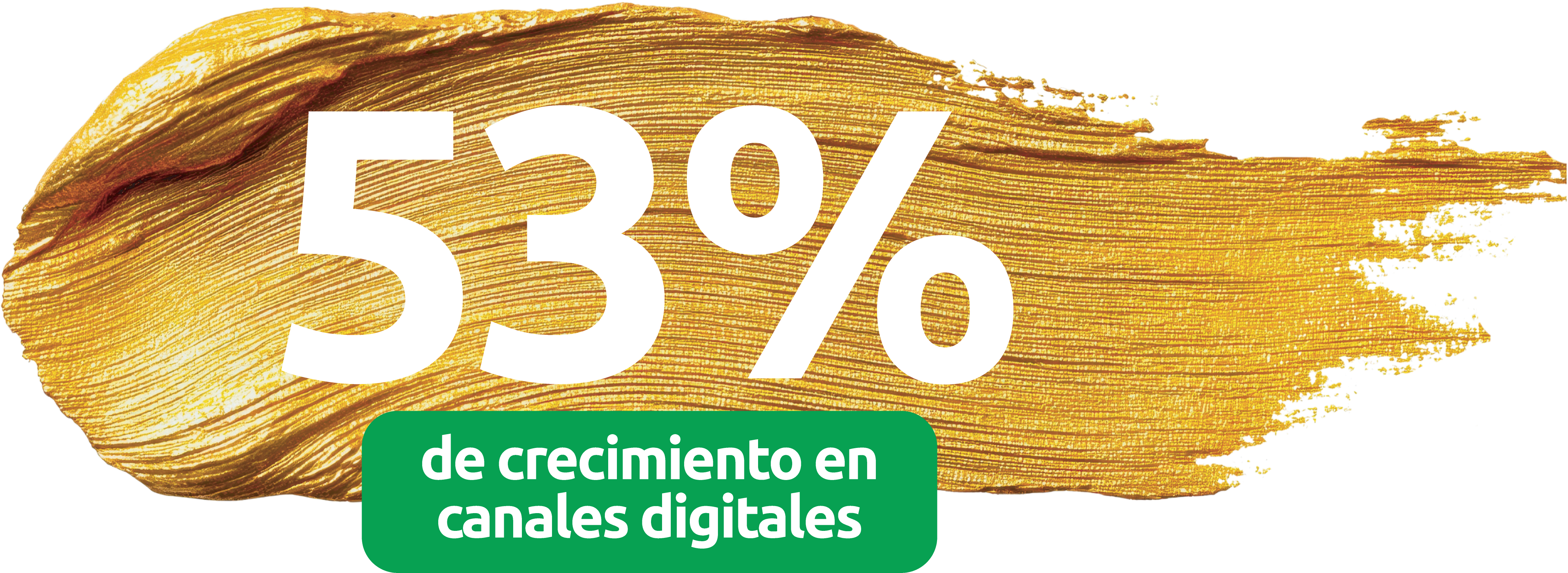

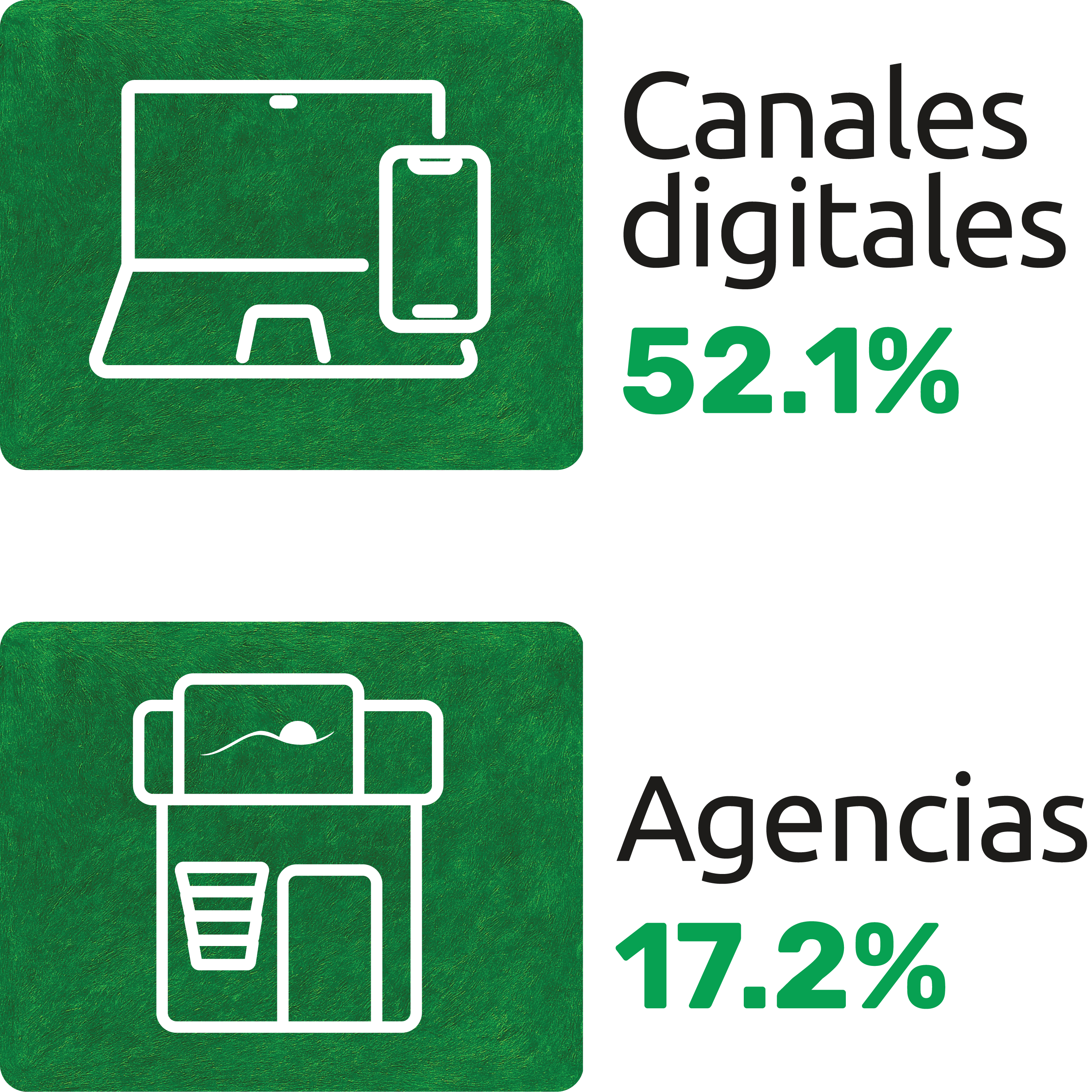

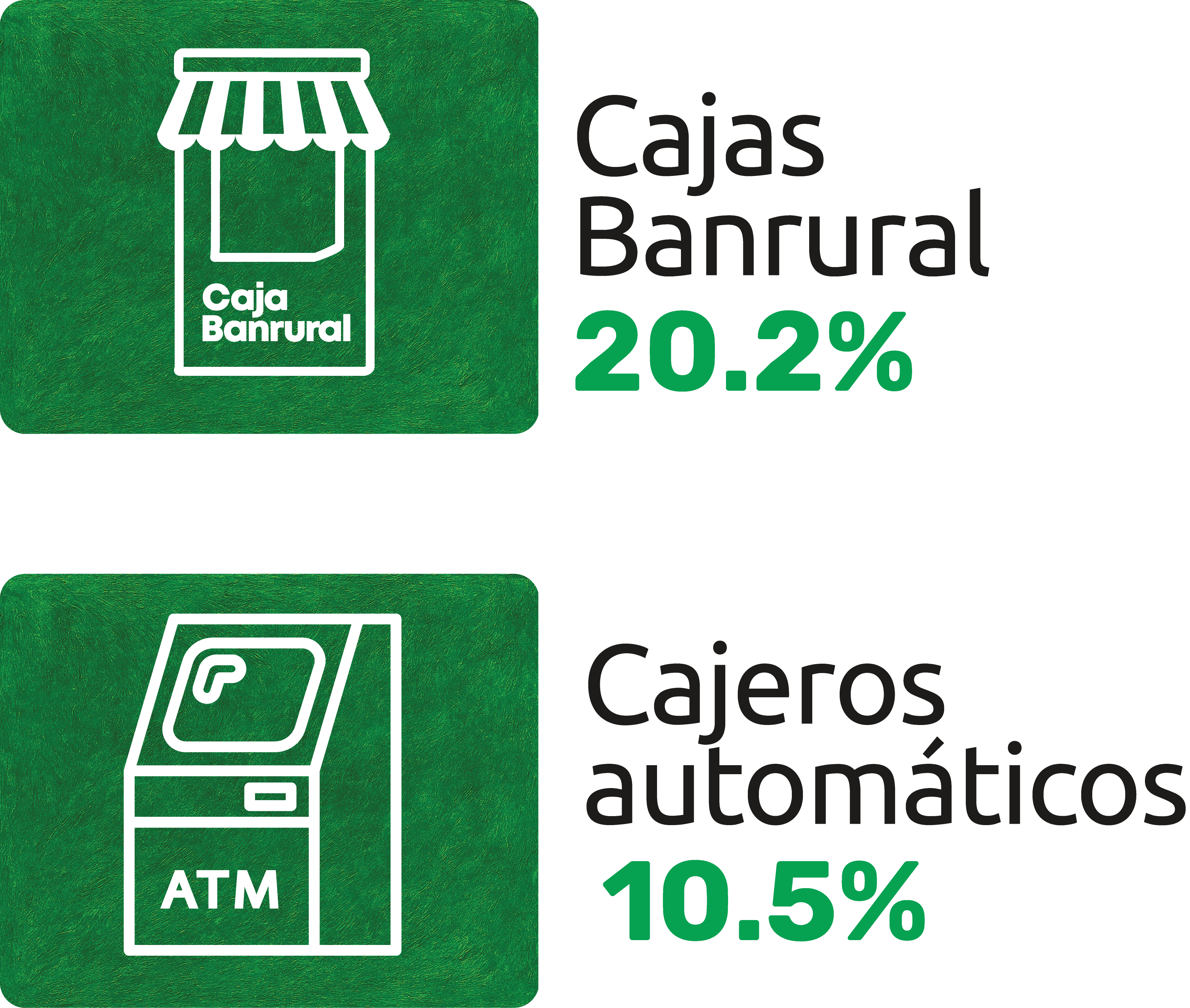

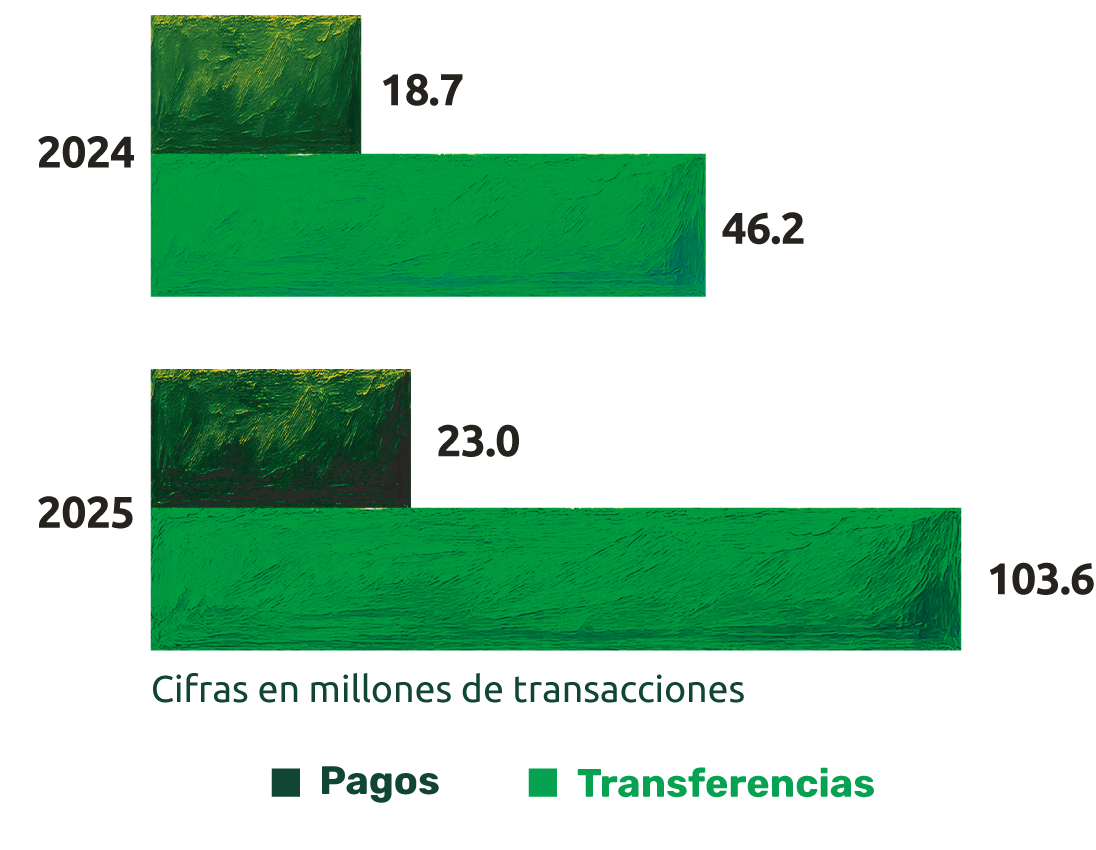

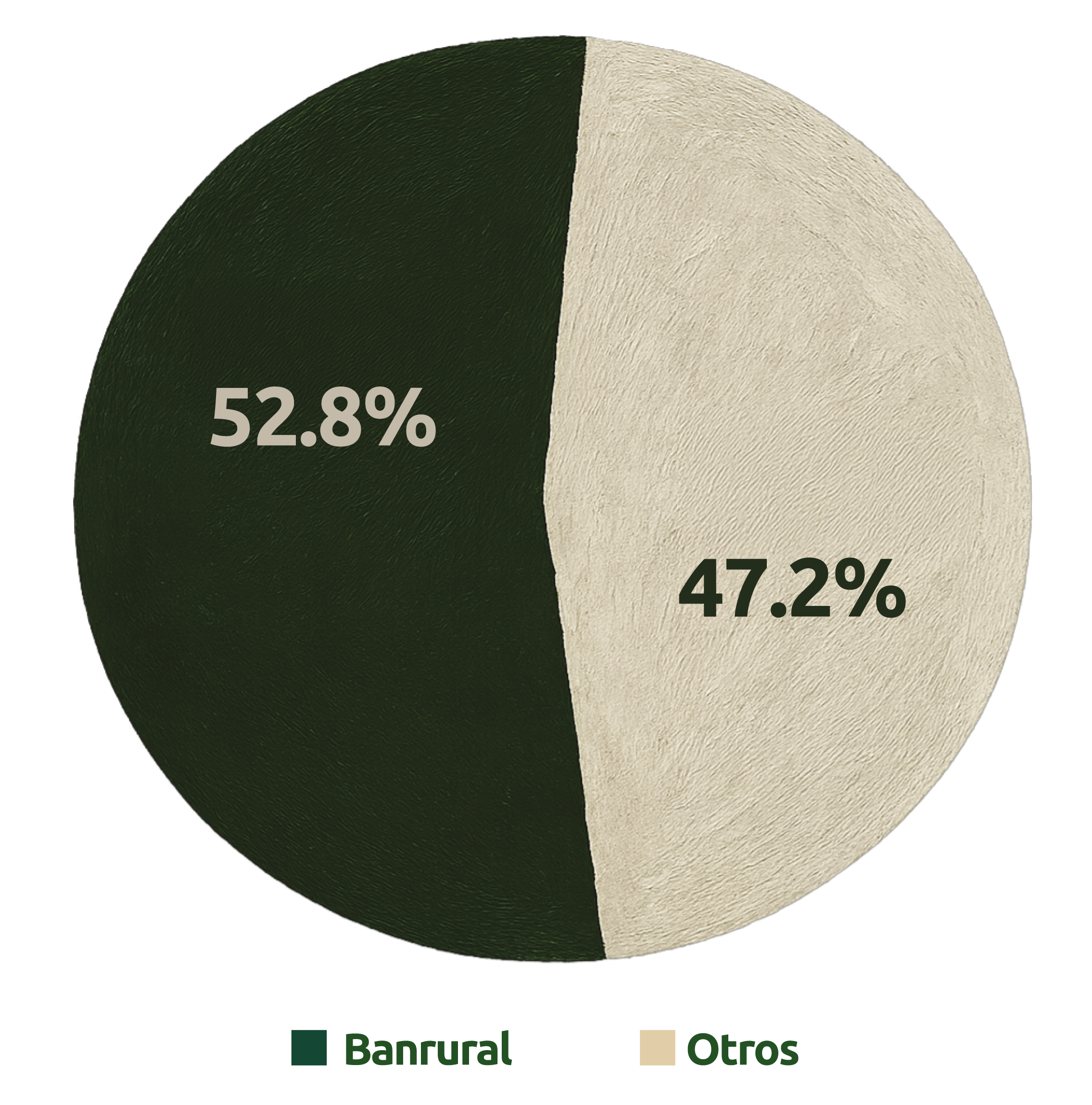

Como se evidencia en la presente Memoria de Labores, Banrural se consolida como el principal captador de depósitos de ahorro y otorgante de créditos productivos. Atiende al mayor número de clientes en el interior de la República, en su mayoría pertenecientes a la población de ingresos medios y bajos, donde Banrural concentra más del 50% de ambos rubros respecto de todo el sistema bancario nacional, lo que lo perfila como un poderoso instrumento que impacta en el progreso de Guatemala, especialmente en el área rural, cuyo crecimiento responde, en gran medida, al enfoque estratégico que hemos implementado, priorizando el apoyo a micro, pequeños y medianos empresarios, así como artesanos y agricultores, quienes constituyen un motor fundamental para las economías locales.

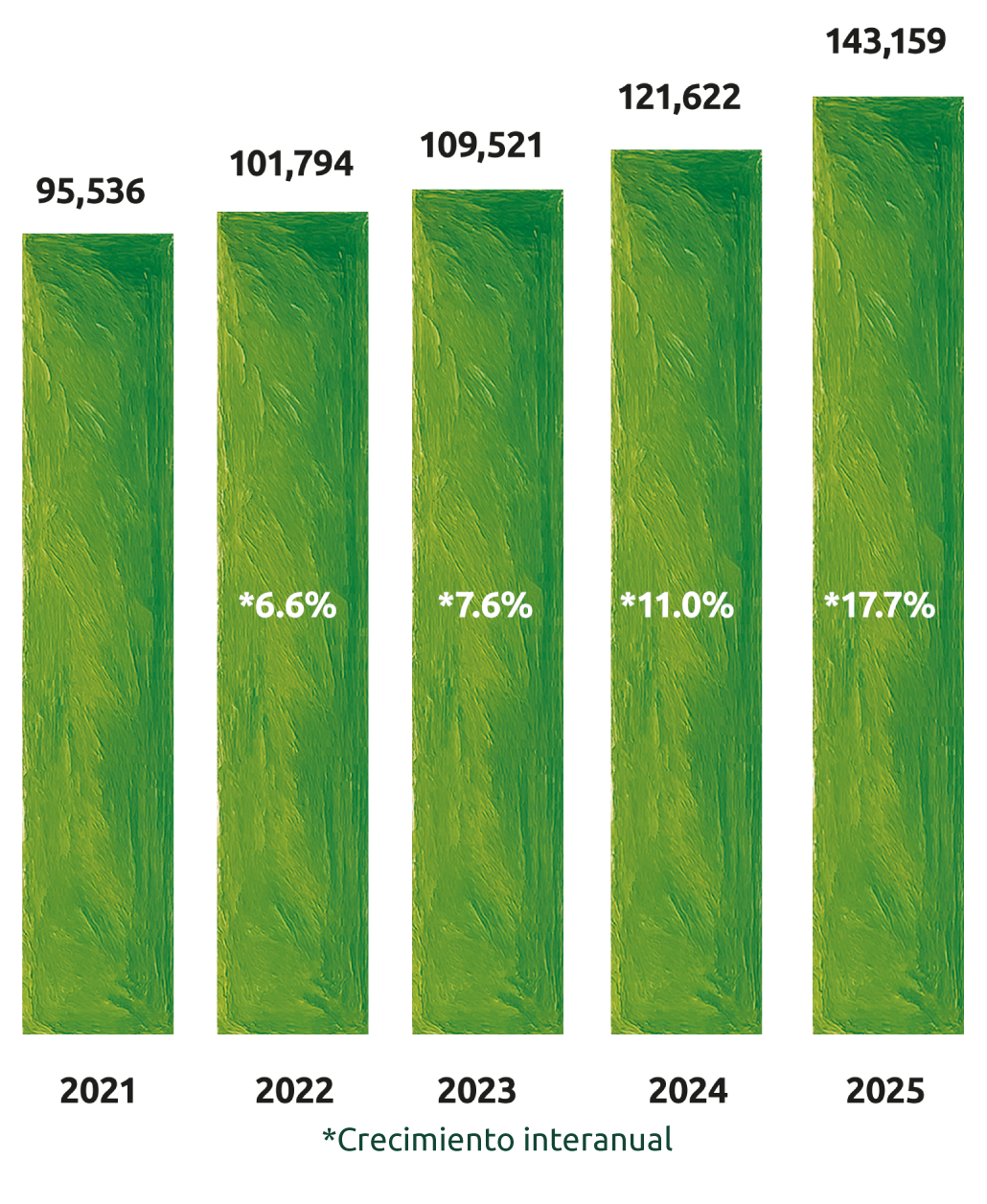

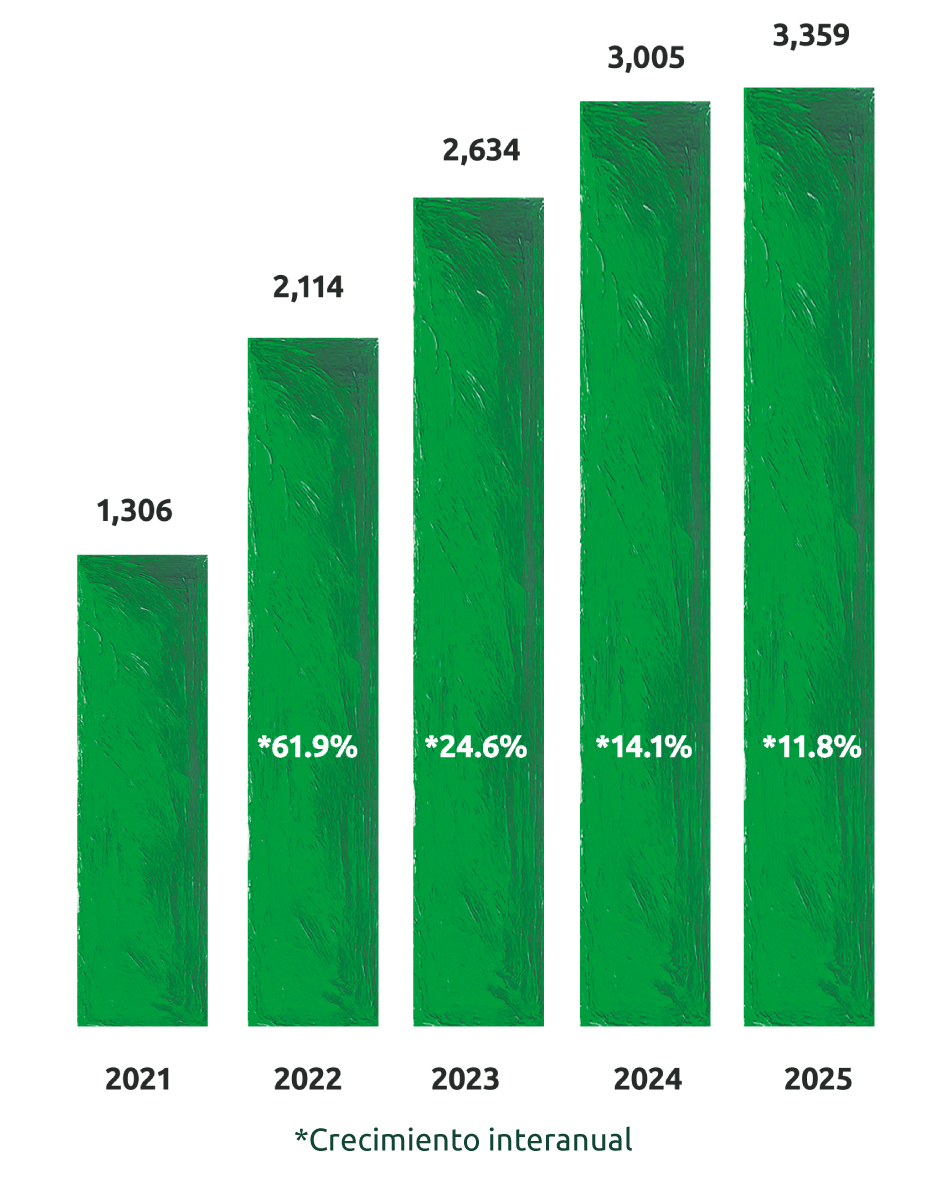

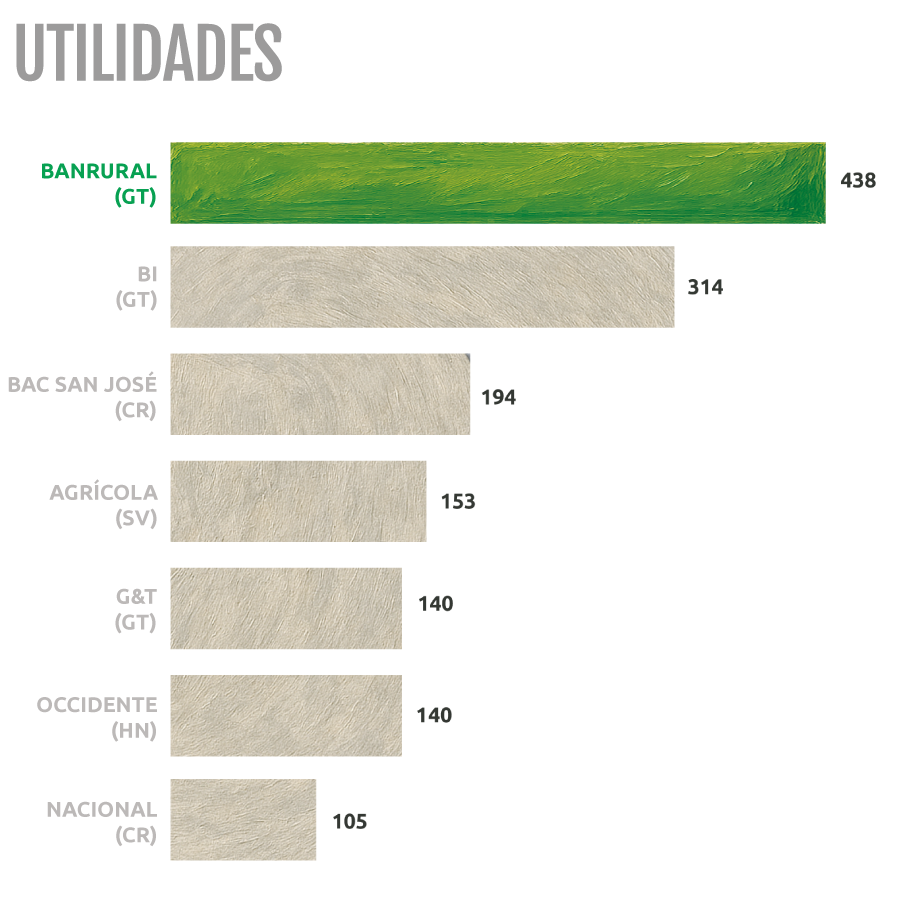

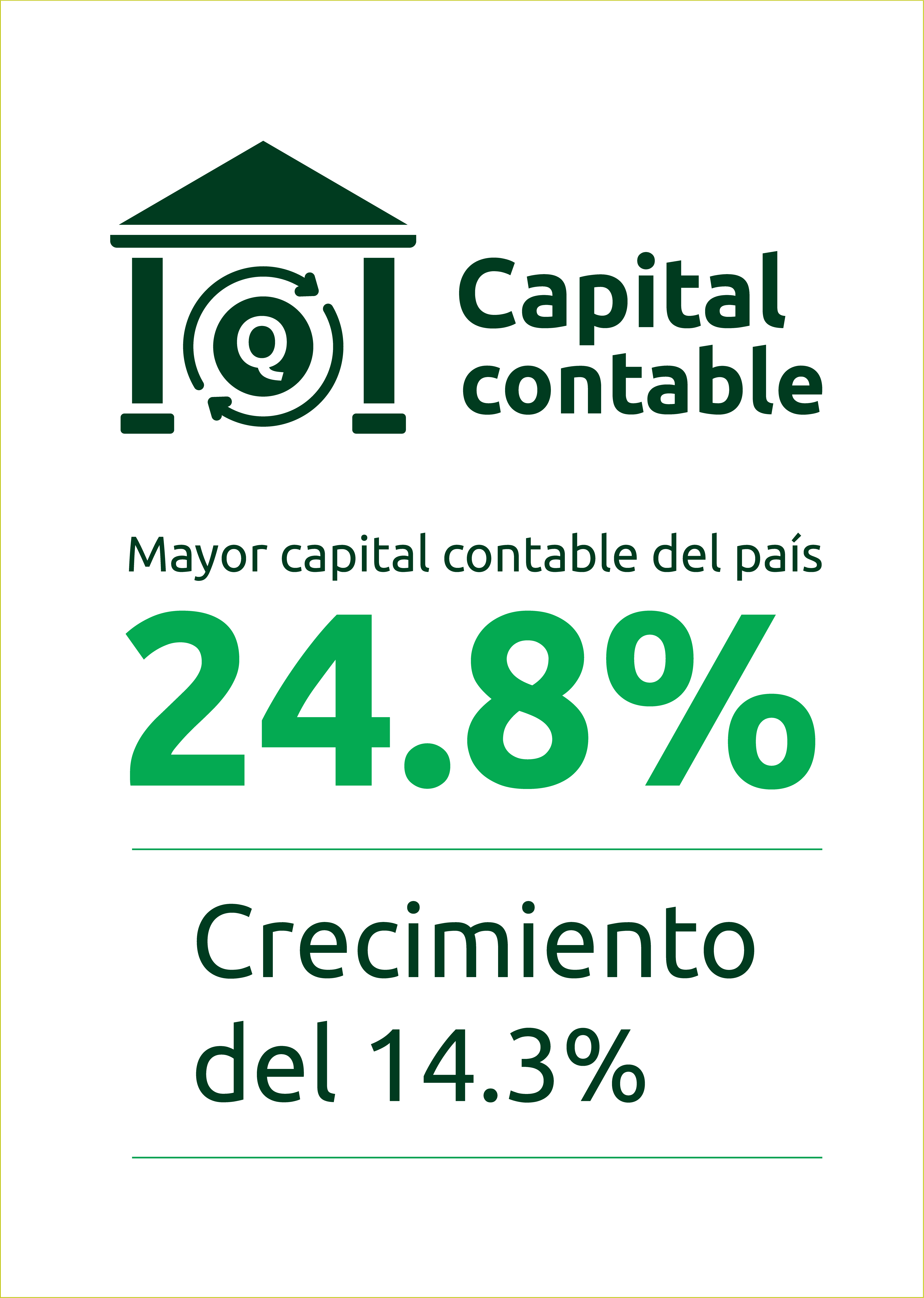

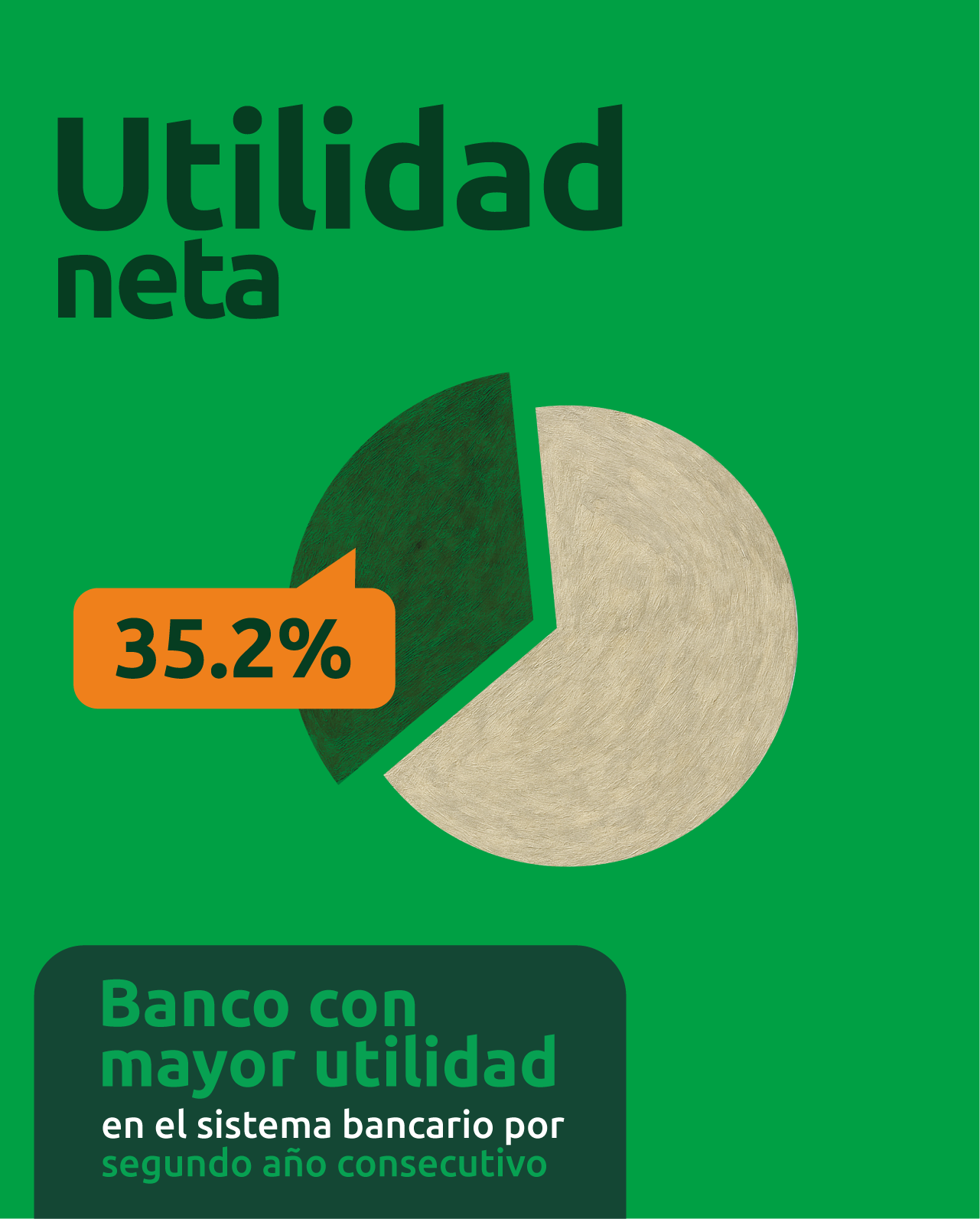

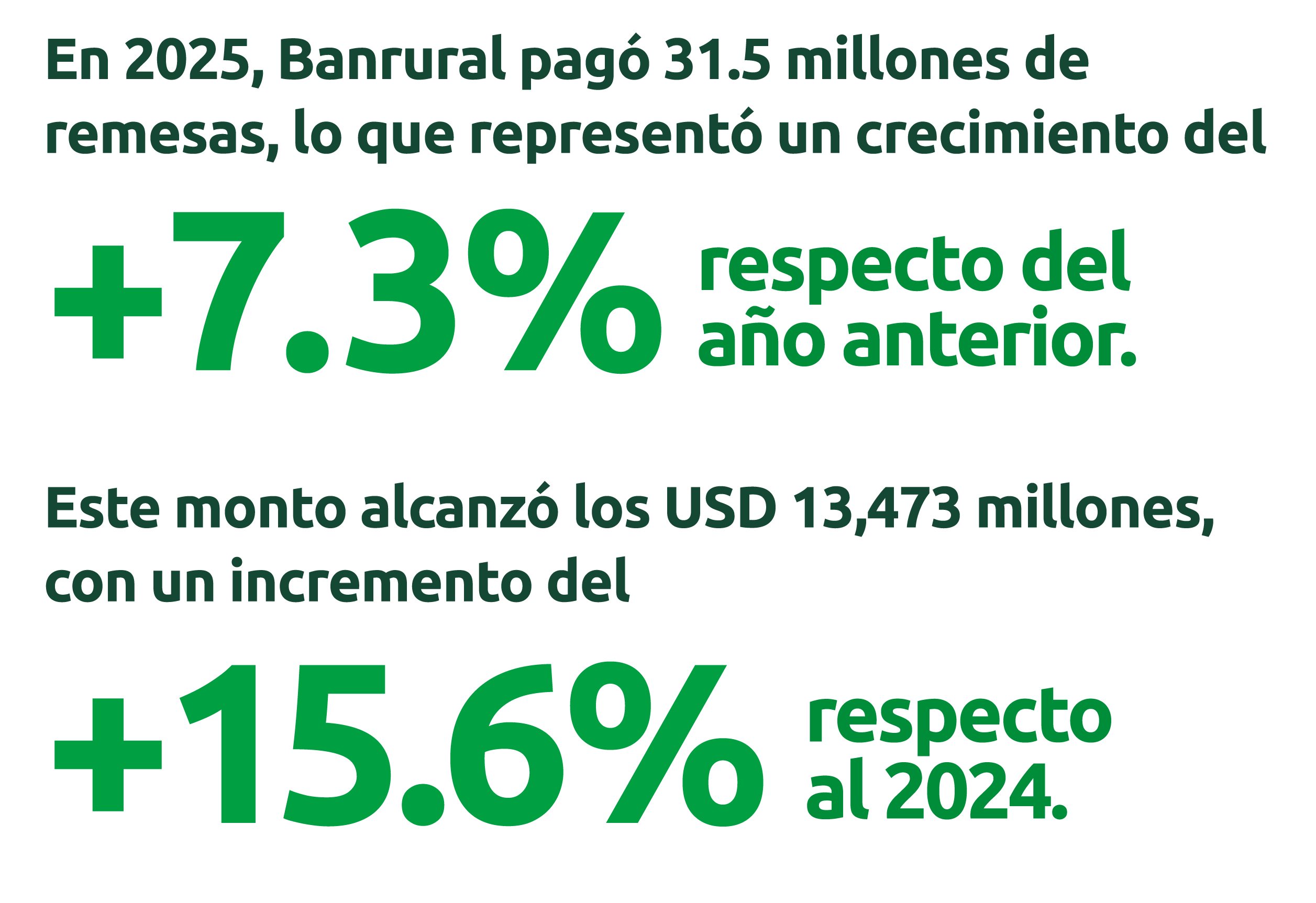

El desempeño del banco durante 2025 evidencia no solo su solidez financiera, sino que también consolida su posición como una institución confiable y accesible, lo que se corrobora con la mejor calificación de riesgo para un banco de capital guatemalteco según la calificadora de riesgos Moody’s; y los reconocimientos como “Mejor banco de inclusión financiera a nivel mundial”, otorgado por la prestigiosa revista global The Banker, y “Mejor banco de Guatemala” por la revista Latin Finance. Más de 7.5 millones de cuentas de depósito, especialmente de la base de la pirámide, reflejan que seguimos creciendo y que estamos siendo útiles a la sociedad.

La confianza de nuestros clientes nos impulsa a seguir avanzando hacia un futuro lleno de posibilidades. Continuaremos promoviendo la inclusión financiera, y asumiremos el desafío de democratizar el capital y las opciones de inversión para quienes cuentan con pequeñas y medianas disponibilidades, especialmente en áreas rurales del país y de la comunidad migrante, última misión sugerida y promovida por nuestros accionistas, que requiere esfuerzos compartidos del grupo financiero BANRURAL y todo el sistema económico guatemalteco.

Señoras y señores accionistas, les exhorto a seguir promoviendo emprendimientos y desarrollo en su actual área de especialidad y en otros espacios territoriales, incursionando en nuevos ámbitos de actividad productiva y de servicios porque, al hacerlo, impulsan la economía local y regional contribuyendo al desarrollo integral del país, especialmente en el área rural, en donde el banco y ustedes han hecho lo suyo y lo han hecho bien, reconociendo con humildad, que aún hace falta mucho camino por recorrer.

Agradezco su confianza y su apoyo para cumplir el compromiso que tenemos de promover el desarrollo integral del país.